Son yazımda bahsettiğim gibi (6 ay önce 🙂 ama o konuya hiç girmeyelim heheh) ilk defa PCP ile araba aldım. Bir nevi taksitle araba almak. Finance ile araba almak da deniyor. Ama değişik tip finans seçenekleri var. Bu yazıda finans ile araba alma olayını bir açıklayayım…

3 değişik tip taksitle araba alma yöntemi var:

HP – Hire Purchase (‘Conditional sale’da deniyor)

PCH – Personal Contract Hire (‘Leasing’de deniyor)

PCP – Personal Contract Purchase

Taksitle araba alabilmek için en önemli kriter ‘kredi skoru‘ (bu kredi skoru mevzusu çok merak edilen bir konu. Bunun hakkında ayrı bir yazı yazabilirim – üşenmezsem 🙂 )

Bir diğer önemli kriter ise en az 2-3 yıllık İngiltere adresi. Bu, ana bayilerden almak için gerekli. Daha az süreli adres kaydı ile işlem yapan kredi/finans kuruluşları da var ama genelde faizi fazla oluyor. (Bir kaç yerde – Whatsup, Telegram gruplarında – “daha geçen kaynıma aldık” tarzında Bristol Street Motors’un yeni gelenlere de düşük faizli finans verdiğini iddia edenler var ama hiç araştırmadım)

1-) HP – Hire Purchase

Bildiğimiz taksitle araba almak. Arabanın değerinin bir kısmını peşin veriyosunuz. Kalanı eşit taksitlere bölünüyor.

2-) PCH – Personal Contract Hire

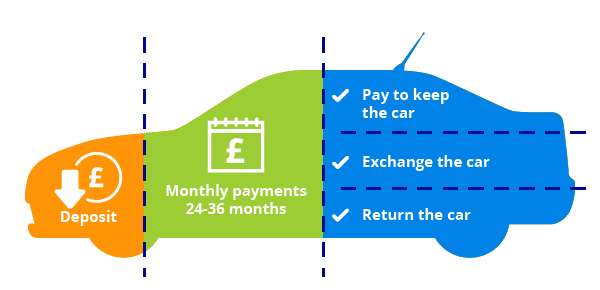

Bunu uzun süreli kiralama gibi de düşünebilirsiniz. Genelde 3 veya 4 yıllığına bir sözleşme yapılıyor. Aylık ödeme yapılıyor. Sözleşme sonunda arabayı geri veriyorsunuz. Arabayı tamamen satın alabilme şansınız YOK.

Bir de sözleşme süresince yapabileceğiniz mili önceden belirliyorsunuz. Üzerine çıkarsanız arabayı geri verirken mil başına bir ödeme yapmanız gerekli. Mil miktarı yıllık söylenir ama her yıl ne kadar yaptığınızın önemli yok. Sözleşme sonunda toplam olarak bakılıyor.

Yani yıllık 10000 mil sınırlı 3 yıllık sözleme yaptıysanız 3 yıl sonunda 30000’I geçerseniz geçtiğiniz mil başına ödeyeceğiniz rakam sözleşmede yazar. Geçmezseniz size geri ödeme yapacaklarını sanmıyorum. En fazla bir çay ısmarlarlar 🙂

Çoğu zaman bir miktar peşinat da oluyor bu anlaşmada. Yalnız peşinat konusunda önemli bir noktadan tam emin değilim:

Reklamlarda 3 aylık peşin + 35 ay (3 yıl) sözleşme diyor. Ama o peşinat dediği 3 aylık ödemeye karşılık gelen miktar, direkt olarak peşinat mı yoksa 3 aylık ödemeyi önceden verip 4.ay aylık ödemelere başlıyorsun gibi mi tam anlamadım. Bana ilk ay ödemesini 3 aylık miktar ödeyip 2.ay normal aylık ödeme miktarını ödemeye başlıyorsunuz gibi geliyor.

Örnek ile açıklamak gerekirse aylık £200’dan 3+35 aylık sözleşme diyince ilk ay £600, sonraki aylarda ise £200 ödenecek gibime geliyor.

Ama dediğim gibi bu peşinat konusunda tam net değilim. Açıkçası merak edip araştırmadımda. Sonuçta Z kuşağı mıyız kardeşim biz? Bu kiralama yöntemi bana hiç mantıklı gelmiyor 🙂

Bir de bildiğim kadarıyla resmi olarak araba sizin olmuyor. Yani v5c denen ruhsat sizin adınıza değil.

Çok da önemli bir şey değil, biraz detay bir konu ama eğer arabayla yurtdışına çıkacak olursanız, önceden şirketi bilgilendirip bir yazı almak gerekiyor sanırım. Resmi kayıtlarda araba sizin adınıza görünmediği için gümrük kapısında problem olabiliyormuş.

Son olarak her ne kadar araba resmi olarak sizin değil ama sigortası, bakımı..vs sizde. Yani kiralık araba, oh bakımı onlar düşünsün diye bir durum yok. Ama çoğu zaman ana bayiler bakım, yıllık vergi falan hepsini paket halinde kampanya yapıyorlar.

3-) PCP – Personal Contract Purchase

Bu ise üstteki iki yöntemin karışımı gibi bir şey. Yine 2-4 yıl arası taksit sözleşmesi yapılıyor ama sözleşme sonunda arabayı satın alabiliyorsunuz. Normal taksitle alma ile arasındaki önemli nokta ise arabanın bir kısmını taksitle alıyoruz. Kalan taksitlendirilmeyen kısmını sözleşme sonunda arabayı satın almak istersek peşin ödemek gerekiyor.

Tam hesaplaması biraz karışık ama örnek olarak 3 yıllık sözleşmede yaklaşık olarak araba fiyatının yarısını taksitle ödüyorsunuz. 3 yıl sonunda da 3 seçeneğiniz var:

1-) Paranın kalan yarısını direk verirseniz araba sizin.

2-) Bayi o anki piyasa değeri ile sözleşmede yazan miktar arasındaki fiyat farkını depozito olarak kabul eder ve yeni bir araba ile tekrar bir PCP sözleşmesi yaparsınız

3-) Ya da fiyat farkını nakit alıp bayiyi yürüyerek de terk edebilirsiniz.

Bu yöntemin reklamını “her 2-3 yılda bir arabanızı yenileyin” diyerek yapıyorlar. Tam bir tüketim toplumu mottosu 🙂

Bu yöntemleri şöyle bir tabloda örneklendireyim:

|

|

Peşin fiyatı |

Depozito |

Kalan |

PCP miktarı |

Taksit |

Balon ödeme |

|

PCP -> |

100 |

5 |

95 |

45 |

1.25 x 36 ay |

50 |

|

HP -> |

100 |

5 |

95 |

– |

2.65 x 36 ay |

– |

|

PCH-> |

100 |

5 |

95 |

– |

0.75 x 36 ay |

– |

** Bu arada anlatımı basitleştirmek için faizi sıfırladım. Yoksa ideolojik bir amacım yok 🙂 Hatta cidden sıfır faizle yapan kampanyalar bile olabiliyor arada

Arabanın peşin fiyatı 100 lira diyelim ve 5 lira peşin verdiğimizi düşünelim.

Bildiğimiz takstili yöntemle (HP-Hire Purchase) 36 ay taksitle alırken 95/36 = 2.65 lira civarında aylık bir taksidiniz olur.

PCP’de ise arabanın 45 lirasını yaklaşık 1.25 liralık taksitlerle 36 ay taksitlendiriyoruz ve “kalan 50 lirasını 3 yıl sonra düşünürüz yaw” sloganıyla yolumuza devam ediyoruz.

Uzun dönem kiralama yöntemini (PCH) düşünürsek onun aylık taksidi daha az oluyor. Bu örnek bağlamında düşünürsek 0.75 – 1 lira arası bir şey olur heralde. Ama dediğim gibi bana hiç mantıklı gelmiyor. Bu konuda biraz eski kafalıyım. Sözleşme bittiğinde ödediğin para tamamen uçacak diye düşünüyorum. Aynı ev almak ya da kirada oturmak farkı gibi geliyor. Evet, arabayı ev ile karşılaştıramayız. Eve kesinlikle ihtiyaç var, arabaya ise olmayabilir (yok demiyorum). Ama benim açımdan arabaya şu an ihtiyacım olduğu ve 3 yıl sonra da ihtiyacım olacağından emin olduğum için araba ve ev örneğini aynı kefeye koyabilirim.

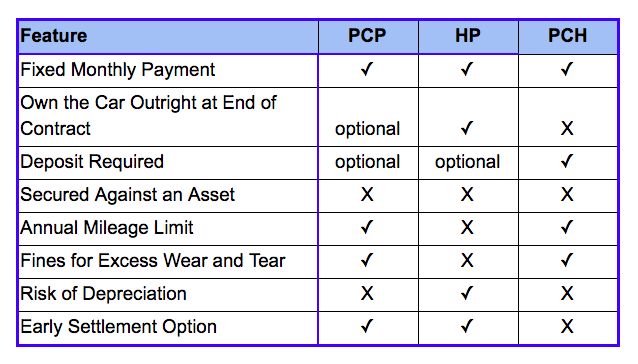

Bir de internette konuyu özetleyen şöyle bir tablo buldum: